Le compte-titres ordinaire jouit d’une réputation flatteuse dans l’univers de l’investissement : aucun plafond de versement, accès à l’ensemble des marchés internationaux, liberté totale de sortie. Ces arguments de vente séduisent, et pour cause. Pourtant, une fois replacé dans une logique patrimoniale structurée sur 15 ou 20 ans, ce même compte-titres révèle des failles structurelles que les courtiers évoquent rarement. La souplesse tant vantée cache en réalité une absence de protection fiscale et successorale qui peut coûter plusieurs dizaines de milliers d’euros à vos héritiers. Depuis le 1er janvier 2026, la hausse de la CSG porte le taux du Prélèvement Forfaitaire Unique à 31,4 %, contre 30 % auparavant. Cette évolution récente accentue encore la pression fiscale sur les plus-values mobilières. Comprendre ces mécanismes permet d’arbitrer sereinement entre enveloppes fiscales et d’éviter les pièges d’une optimisation patrimoniale mal calibrée.

Cette hausse de 1,4 point de la CSG constitue la première revalorisation majeure de la fiscalité du capital depuis l’instauration du Prélèvement Forfaitaire Unique en 2018. Elle traduit une volonté politique de rééquilibrage entre revenus du travail et revenus du patrimoine, dans un contexte où les finances publiques restent sous tension. Pour les détenteurs de comptes-titres ordinaires, cette évolution signifie une ponction supplémentaire sur chaque euro de plus-value réalisé, sans aucune compensation par des abattements ou des mécanismes d’atténuation.

Face à cette fiscalité alourdie, quatre désavantages structurels du compte-titres méritent votre attention avant toute décision patrimoniale : la pression fiscale immédiate et non dégressive, l’absence de protection successorale exposant vos héritiers à une double imposition, les frais cumulés qui érodent silencieusement la performance nette, et enfin le risque en capital sans aucune garantie. Chacun de ces points peut vous coûter plusieurs dizaines de milliers d’euros sur un horizon de quinze à vingt ans.

ℹ Information importante

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou notaire pour toute décision patrimoniale.

Vos 3 alertes patrimoniales avant d’investir en compte-titres :

- Le taux d’imposition des plus-values atteint désormais 31,4 % dès le premier euro gagné, sans abattement pour durée de détention

- Vos héritiers supporteront une double taxation : la flat tax sur les gains, puis les droits de succession sur le capital transmis

- Les frais de garde et de courtage cumulés sur 20 ans peuvent amputer votre performance nette de plusieurs milliers d’euros

Ces trois alertes mettent en lumière des failles structurelles qu’il convient d’analyser en détail pour sécuriser ses actifs sur le long terme. La première concerne la pression fiscale amplifiée depuis janvier 2026, qui pénalise mécaniquement votre rendement net sur longue période. Contrairement à l’assurance-vie qui récompense la détention longue par des abattements progressifs, le compte-titres applique la même taxation après six mois ou après vingt ans. Cette rigidité transforme la souplesse apparente en trappe à rendement pour tout épargnant visant la constitution d’un patrimoine transmissible. Commençons par analyser en détail l’impact de cette fiscalité sur votre capital final.

Pression fiscale : l’impact du PFU sur votre rendement net à long terme

Dans un contexte de durcissement budgétaire, les projections pour 2026 anticipent un alourdissement de la fiscalité du capital, rendant l’arbitrage entre enveloppes plus complexe. Si le compte-titres offre une liberté de mouvement, l’accumulation des prélèvements sociaux et l’absence d’abattement pour durée de détention constituent de réels points de vigilance. Pour y voir plus clair, l’analyse détaillée des inconvénients d’un compte titre permet de mesurer le manque à gagner face à des solutions plus optimisées comme l’assurance-vie. Au-delà de l’aspect fiscal, cet arbitrage est aussi l’occasion de réorienter son épargne vers des supports transparents et engagés pour la transition climatique, là où le compte-titres classique manque souvent de clarté sur l’impact environnemental des titres détenus.

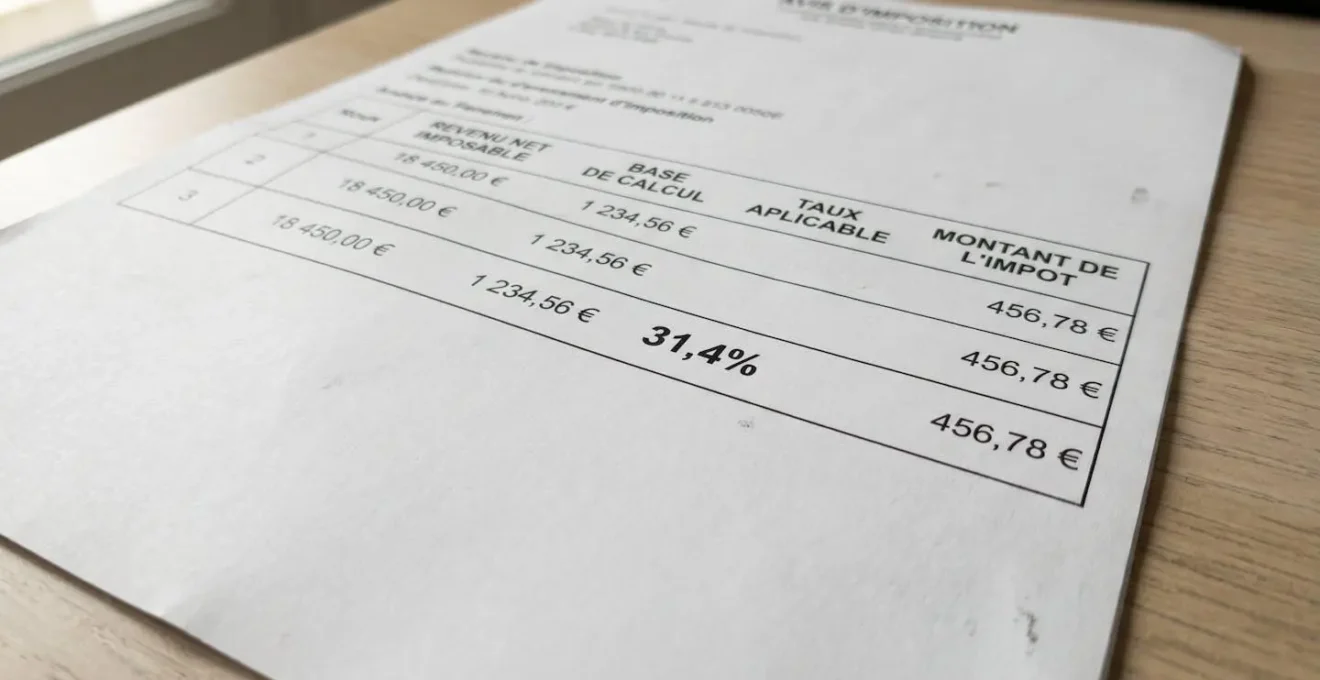

Selon l’actualité fiscale publiée par Service-Public Entreprendre, le Prélèvement Forfaitaire Unique s’établit désormais à 31,4 %, contre 30 % l’année précédente. Cette augmentation résulte de la revalorisation de la CSG de 1,4 point, les prélèvements sociaux passant de 17,2 % à 18,6 %, tandis que l’impôt sur le revenu reste figé à 12,8 %. Cette fiscalité s’applique dès le premier euro de plus-value, sans tenir compte de la durée de détention des titres. À l’inverse, l’assurance-vie détenue depuis plus de huit ans bénéficie d’un abattement annuel sur les gains et d’un taux réduit au-delà de ce seuil.

Pour mesurer concrètement l’écart, prenons le cas d’un capital de 100 000 euros investi sur 15 ans avec un rendement annuel moyen de 6 %. Au terme de cette période, les plus-values cumulées atteignent environ 139 000 euros. En compte-titres ordinaire, la flat tax de 31,4 % prélève 43 646 euros, ramenant le gain net à 95 354 euros. En assurance-vie, après la huitième année, seule la fraction des gains excédant l’abattement annuel est imposée à 7,5 %, auxquels s’ajoutent les prélèvements sociaux de 18,6 %. Le coût fiscal total se situe alors autour de 28 000 euros, soit un écart de plus de 15 000 euros en faveur de l’assurance-vie. Cet écart se creuse davantage si vous réalisez des arbitrages fréquents, chaque cession générant une nouvelle taxation immédiate.

Le récapitulatif ci-dessous compare les trois enveloppes fiscales selon cinq critères décisifs pour votre stratégie patrimoniale. Chaque ligne présente les modalités d’imposition, de transmission et de garantie du capital. Ces informations vous permettent d’identifier rapidement l’enveloppe la mieux adaptée à votre horizon de placement.

Données comparatives récoltées et mises à jour en février 2026.

| Critère | Compte-titres | Assurance-vie (après 8 ans) | PER |

|---|---|---|---|

| Fiscalité à la sortie | Flat tax 31,4 % dès 1er euro | 7,5 % au-delà de 4 600 € (personne seule) ou 9 200 € (couple) | IR progressif ou PFU sur rente |

| Transmission succession | Actif successoral imposable selon barème progressif | Abattement 152 500 € par bénéficiaire (versements avant 70 ans) | Rente imposable héritiers |

| Garantie capital | Aucune garantie | Oui (fonds euros garantis en capital) | Oui (fonds euros garantis en capital) |

| Souplesse sortie | Totale, sans contrainte temporelle | Totale après 8 ans, pénalisée avant | Bloqué jusqu’à retraite (sauf cas déblocage anticipé) |

| Coût fiscal cumulé 20 ans (capital initial 100 000 €, rendement 6 % annuel) | Environ 43 646 € | Environ 28 000 € maximum | Variable selon tranche marginale d’imposition à la sortie |

Si la souplesse du compte-titres séduit, les données trimestrielles publiées par la Banque de France montrent que l’essentiel des flux de placements financiers des ménages (26,8 milliards d’euros au T3 2025) se concentre sur l’assurance-vie et les droits à pension, les produits de fonds propres (actions, compte-titres) restant minoritaires dans l’allocation patrimoniale globale.

Cette différence de traitement fiscal s’explique par l’absence totale d’encouragement à la détention longue en compte-titres. Aucun abattement progressif ne vient récompenser une stratégie patrimoniale de long terme. Vous supportez la même taxation après six mois ou après vingt ans de détention. Ce mécanisme contraste radicalement avec l’assurance-vie, où la fiscalité s’allège significativement au-delà de huit ans de détention. Pour un épargnant qui vise la constitution d’un patrimoine transmissible, cette rigidité fiscale transforme la souplesse apparente du compte-titres en trappe à rendement.

Transmission : le piège de la double imposition pour vos héritiers

Contrairement à l’assurance-vie qui permet de désigner des bénéficiaires par clause dédiée, le compte-titres ordinaire ne prévoit aucun dispositif de ce type. À votre décès, l’intégralité du capital détenu entre dans l’actif successoral et se trouve soumis aux droits de succession selon le barème progressif en vigueur. Comme le précise le portail officiel Service-Public sur les droits de succession 2026, la loi de finances pour 2026 n’a pas modifié ces barèmes. Les héritiers calculent donc leurs droits selon leur lien de parenté avec le défunt, après application des abattements personnels. Pour des enfants, le barème débute à 20 % après un abattement de 100 000 euros par parent (article 779 du Code général des impôts), puis progresse jusqu’à 45 % au-delà de 1 805 677 euros.

Attention : Sans clause bénéficiaire, le compte-titres entre intégralement dans l’actif successoral imposable (20 à 45 % selon montant et lien de parenté), après avoir déjà subi la flat tax de 31,4 % sur les plus-values. Consulter un notaire permet d’anticiper cette double imposition.

Ce qui rend cette situation particulièrement pénalisante, c’est le cumul de deux niveaux de taxation. Imaginez un compte-titres détenant un capital de 200 000 euros, dont 100 000 euros de plus-values latentes. Au décès du titulaire, ces plus-values sont réputées réalisées et taxées à 31,4 %. Le capital net transmis entre ensuite dans la succession et subit les droits selon le barème applicable. Vos héritiers directs paient donc deux fois : une première fois au titre de l’impôt sur les plus-values, une seconde fois au titre des droits de succession. À l’inverse, l’assurance-vie bénéficie d’un abattement de 152 500 euros par bénéficiaire pour les versements effectués avant 70 ans (article 757 B du Code général des impôts), et d’une exonération totale de droits de succession dans cette limite. Ce mécanisme protecteur fait toute la différence dans une stratégie patrimoniale visant à transmettre un capital à vos enfants.

Cas concret : capital 200 000 euros, transmission enfants après 15 ans

Prenons le cas d’un couple de 50 ans détenant un patrimoine financier de 200 000 euros investi en ETF monde via compte-titres ordinaire. L’objectif est de transmettre ce capital à leurs deux enfants dans 15 ans. Avec un rendement annuel moyen de 6 %, le capital atteint environ 479 000 euros au terme de cette période, dont 279 000 euros de plus-values. Au décès des parents, la flat tax de 31,4 % prélève 87 606 euros sur ces gains, ramenant le capital net à 391 394 euros. Ce montant entre ensuite dans l’actif successoral. Après application de l’abattement de 100 000 euros par parent et par enfant, chaque enfant hérite d’environ 195 697 euros imposables. Les droits de succession atteignent alors environ 39 000 euros par enfant, soit 78 000 euros au total. Au final, la double imposition (flat tax et droits de succession) réduit le capital net transmis de plus de 165 000 euros. Une réallocation partielle vers une assurance-vie aurait permis de bénéficier de l’abattement de 152 500 euros par bénéficiaire après huit ans, divisant par deux la pression fiscale globale.

Pour approfondir les mécanismes de la fiscalité du compte-titres et comprendre les cas particuliers (option pour le barème progressif de l’impôt sur le revenu, traitement des dividendes étrangers), consultez ce guide détaillé. L’essentiel à retenir est que l’absence de clause bénéficiaire transforme chaque euro détenu en compte-titres en passif fiscal potentiel pour vos héritiers. Cette réalité contraste avec le discours marketing qui valorise la souplesse totale du compte-titres sans jamais évoquer son coût successoral.

Les frais cumulés qui grèvent silencieusement votre performance

Au-delà de la fiscalité, le compte-titres supporte des frais récurrents qui érodent progressivement votre performance nette. Les droits de garde annuels, les frais de courtage à chaque ordre et les frais de change sur les marchés étrangers s’accumulent année après année. Si ces frais semblent modestes pris individuellement, leur effet cumulé sur 20 ans peut représenter plusieurs milliers d’euros soustraits à votre capital final.

Les droits de garde varient généralement entre 0,2 % et 0,4 % du montant total des titres détenus, selon les grilles tarifaires comparées par l’Autorité des Marchés Financiers. Sur un portefeuille de 100 000 euros, cela représente entre 200 et 400 euros par an, soit 4 000 à 8 000 euros sur 20 ans, sans tenir compte de la capitalisation. Les frais de courtage, eux, s’appliquent à chaque ordre d’achat ou de vente. Comptez entre 0,1 % et 1,5 % selon le montant de l’ordre et l’établissement choisi (source : comparateurs agréés AMF). Si vous réalisez dix arbitrages par an sur des montants moyens de 10 000 euros avec des frais de 0,5 %, vous payez 500 euros annuels de frais de transaction, soit 10 000 euros sur 20 ans. Ajoutez les frais de change si vous investissez sur des marchés hors zone euro, généralement compris entre 0,5 % et 1,5 % par opération selon les courtiers en ligne (données AMF), et vous comprenez pourquoi la performance brute affichée par vos ETF ou vos actions ne reflète jamais le rendement net réellement encaissé.

Bon à savoir : Comparer les grilles tarifaires sur les sites des courtiers agréés par l’Autorité des Marchés Financiers permet d’identifier l’offre la mieux adaptée à votre fréquence d’arbitrage.

En assurance-vie, les frais de gestion des unités de compte oscillent entre 0,6 % et 1 % par an, mais ils sont souvent compensés par l’absence de frais de courtage à chaque mouvement et par l’avantage fiscal après huit ans. L’arbitrage entre enveloppes fiscales ne se limite donc pas à comparer les taux d’imposition : il faut intégrer l’ensemble des coûts cachés qui grèvent la performance nette. Un tableau de suivi des frais réels payés chaque année, incluant droits de garde, courtage et change, vous permet de mesurer l’écart entre la performance théorique de vos placements et le rendement net effectivement encaissé. Cette transparence comptable révèle souvent que la souplesse du compte-titres se paie au prix fort sur le long terme.

Risque et opacité : quand la souplesse devient un frein au sens de l’épargne

Le compte-titres ordinaire n’offre aucune garantie en capital. Vous supportez intégralement le risque de perte lié aux fluctuations des marchés financiers. Cette absence de filet de sécurité peut compromettre vos objectifs patrimoniaux si un krach survient à un moment stratégique de votre vie. L’histoire récente illustre cette vulnérabilité : en mars 2020, lors du choc lié à la pandémie, les indices boursiers mondiaux ont chuté de 30 % à 40 % en quelques semaines. Un épargnant détenant 200 000 euros en compte-titres a vu son capital fondre à 120 000 euros, anéantissant plusieurs années d’épargne si ce capital devait financer un projet immobilier ou compléter une rente de retraite.

À l’inverse, l’assurance-vie permet d’accéder à une gestion pilotée et diversifiée, capable de lisser la volatilité des marchés. Plutôt que de subir le risque de perte totale en compte-titres sans accompagnement, l’enveloppe fiscale de l’assurance-vie offre des options de sécurisation progressive. Pour une stratégie patrimoniale équilibrée, il est judicieux de combiner des supports à risque maîtrisé et des unités de compte thématiques. Cette allocation permet de profiter du potentiel de performance des marchés tout en garantissant que votre épargne est gérée par des experts selon un profil de risque défini, évitant ainsi les sorties de route émotionnelles lors des corrections boursières.

Pour sécuriser une partie de votre patrimoine tout en maintenant un rendement stable, découvrez les solutions d’optimisation des fonds euros en assurance-vie. Plutôt que de subir l’intégralité du risque en compte-titres, cette approche mixte vous permet de lisser les chocs de marché et de sécuriser le capital destiné à des projets à échéance fixe. La souplesse totale du compte-titres devient alors un piège psychologique : sans contrainte de durée, vous risquez de céder à la panique et de vendre au plus bas lors d’un krach, cristallisant ainsi une perte définitive. L’assurance-vie impose une discipline de détention longue qui vous protège de vos propres réflexes contre-productifs.

Vos questions sur l’arbitrage compte-titres et patrimoine long terme

Faut-il tout transférer du compte-titres vers l’assurance-vie ?

Non, une stratégie équilibrée est recommandée. Conserver un compte-titres pour la diversification internationale (marchés non accessibles en assurance-vie) et la liquidité immédiate (pas de délai de huit ans) reste pertinent. Réallouer vers l’assurance-vie la part destinée à la transmission et à l’optimisation fiscale long terme permet de bénéficier de l’abattement successoral et de la fiscalité allégée après huit ans de détention.

Comment arbitrer sans payer trop d’impôts ?

Échelonner les cessions sur plusieurs années permet de lisser la flat tax de 31,4 %. Privilégier les arbitrages en fin d’année pour décaler l’imposition sur l’exercice suivant peut offrir un gain de trésorerie. Comparer le barème progressif de l’impôt sur le revenu (option possible lors de la déclaration) et la flat tax selon votre tranche marginale d’imposition peut également réduire le coût fiscal global si votre taux marginal est inférieur à 12,8 %.

Quelle enveloppe pour quel horizon de placement ?

Moins de cinq ans : compte-titres (souplesse) ou PEA si vous investissez exclusivement sur des actions européennes. Entre cinq et huit ans : PEA ou assurance-vie mixte (fonds euros et unités de compte). Plus de huit ans : assurance-vie (fiscalité optimale après huit ans de détention). Objectif retraite : PER (déduction de l’impôt sur le revenu à l’entrée, capital bloqué jusqu’à la retraite).

Peut-on combiner compte-titres et assurance-vie ?

Oui, c’est même recommandé dans une approche patrimoniale structurée. Utiliser le compte-titres pour la diversification hors Europe et la liquidité court terme (10 à 20 % du patrimoine financier) tout en concentrant l’essentiel (70 à 80 %) en assurance-vie pour optimiser la transmission et le rendement net long terme offre le meilleur compromis entre souplesse et efficacité fiscale.

Quel impact sur la diversification si je quitte le compte-titres ?

L’assurance-vie moderne propose des unités de compte incluant ETF monde, actions américaines et obligations internationales. La diversification reste possible, avec des frais de gestion sur unités de compte légèrement supérieurs (0,6 à 1 % par an) mais compensés par l’avantage fiscal après huit ans (7,5 % au-delà de l’abattement contre 31,4 % en compte-titres). Vous ne perdez donc pas en diversification, vous gagnez en efficacité fiscale.

Quelle enveloppe fiscale choisir selon votre profil

- Si votre horizon de placement est inférieur à cinq ans :

Compte-titres (souplesse totale) ou PEA si vous investissez uniquement sur des actions européennes. Accepter la flat tax de 31,4 % en contrepartie de la liquidité immédiate reste cohérent pour un horizon court.

- Si votre horizon est compris entre cinq et quinze ans avec objectif transmission :

Assurance-vie prioritaire (fiscalité allégée après huit ans et abattement succession de 152 500 euros par bénéficiaire). Conserver 10 à 20 % en compte-titres pour diversification hors Europe et liquidités imprévues.

- Si votre horizon dépasse quinze ans et vise la retraite :

PER (déduction de l’impôt sur le revenu à l’entrée) combiné à une assurance-vie (transmission optimisée). Compte-titres résiduel (5 à 10 %) pour liquidités imprévues uniquement.

- Si votre capital dépasse 150 000 euros et vous avez des héritiers directs :

Réallouer au minimum 70 % vers une assurance-vie pour éviter la double imposition (flat tax et droits de succession de 20 à 45 %). Consulter un notaire permet de calibrer précisément cette réallocation selon votre situation familiale et fiscale.

Plutôt que de conclure par un résumé, posez-vous cette question pour la suite de votre projet : si vous deviez transmettre votre patrimoine financier demain, quel montant net vos héritiers encaisseraient-ils réellement après déduction de la flat tax et des droits de succession ? Cette projection chiffrée révèle souvent un écart considérable entre le capital affiché sur vos relevés de compte et le capital transmis effectif. Anticiper cet écart est la première étape pour transformer une épargne subie en un patrimoine agissant. En arbitrant vos avoirs du compte-titres vers une assurance-vie responsable, vous protégez non seulement le rendement net de vos héritiers, mais vous donnez également une trajectoire concrète et durable à vos investissements.

ℹ Précisions sur l’arbitrage patrimonial

Limites de ce guide :

- Ce guide ne remplace pas un conseil personnalisé adapté à votre situation fiscale et familiale

- Les seuils et barèmes fiscaux mentionnés peuvent évoluer selon les lois de finances (vérifier les textes en vigueur sur impots.gouv.fr)

- Chaque stratégie patrimoniale nécessite une analyse globale incluant horizon de placement, liquidités nécessaires et objectifs de transmission

Risques explicites :

- Risque de double imposition (flat tax de 31,4 % et droits de succession de 20 à 45 %) si absence d’anticipation successorale

- Risque de perte en capital sans garantie contrairement aux fonds euros en assurance-vie

Organisme à consulter : conseiller en gestion de patrimoine certifié (CIF/CGPI) ou notaire.